久しぶりに「眼から鱗が落ちる」思いがする書に出会った気がする。一気に読めて理路整然と状況が整理されている。本書は理論経済学とかマクロ経済学という立場から、10年というスパンで経済指標を見ると日本経済の大きな流れがつかめる。そして1990年以来の平成不況の本質は、アメリカ流のグローバル金融資本のやり方をまねた規制緩和という反社会的破壊活動によるものであると云う結論は、けだし簡単明瞭で対策も立ちやすい。しかし分かりやすさは1種危険である。なぜなら要因を単純化して強引に結論つけるからである。はたして本書の根拠が妥当なものかをここで考えてみよう。私は「日本の原発政策は政治だ」と思ったが、やはり経済はさらに政治的だといわざるを得ない。むき出しのエゴ(誰が儲けるかという)がぶつかる政治の世界の出来事であった。そこでこのような結論を導いてくる著者大瀧雅之氏とは何物かと思われるので、大瀧氏のプロフィールを紹介する。1957年福島県生まれ、東京大学大学院経済研究科終了、1996年4月より東京大学社会科学研究所助教授 、1996年4月-1998年3月 大蔵省財政金融研究所主任研究官(併任) 、1998年6月-2004年5月 経済企画庁経済研究所客員主任研究官(併任) 、2001年4月より東京大学社会科学研究所教授である。大学での所属は比較現代経済部門:財政金融分野 教授である。専門はマクロ経済学、景気循環論、貨幣論だそうである。主な著書には、「景気循環の理論」(東京大学出版会 1994年)、「動学的一般均衡のマクロ経済学」(東京大学出版会 2005年)、「基礎から学ぶ経済学入門」(有斐閣 2009年)、「貨幣・雇用理論の基礎」(勁草書房 2011年)などがある。

1990年の地価・株価の暴落以来,日本経済は不調を続けているというのが、マスメディアの論調であった。デフレスパイラルという造語が飛び交い、反語としてインフレを叫ぶ「経済評論家」がテレビで大受けしていた。「バブルよいま一度」と花見酒景気を懐かしむ風潮が横行した。しかしほんとうに「失われた10年」とは何だったのか、小泉流劇場型「構造改革」でも儲けたのは誰だったのか、その間に労働環境の悪化は社会を崩壊寸前までに追い込んでいた。「失われた10年」を取り戻すために「構造改革」が必要だというストーリーはマスメディアの作り上げた世論操作である事が明白であろう。日本経済のマクロな動向をみるため、80年代後半を「バブル期」、90年代を「失われた10年期」、2000年以降を「構造改革期」と呼んで経済指標を眺めて何が起きたのかを整理してゆこう。バブル期に製造業で追い詰めらたアメリカ産業は大きく金融資本主義に舵を切りグローバル化時代を準備していた。バブル崩壊によって日本の金融業と不動産業が巨大な不良債権を抱えたことが、この90年代最大の日本経済の問題でなった。そして2000年代グローバル化の「規制緩和」に象徴される「構造改革」は国家・社会を金融ハイエナの手にただ同然で売り渡す政治経済政策であった。グローバル化とはアメリカ基準を世界基準(世界戦略)と言い換えたに過ぎない。なぜこんな独善的な経済政策が取れるのかというと、それはドルが世界基軸貨幣であるからだ。(ドル崩壊もまじかいが) 経済は科学技術の世界とは違って、みんながそう思えば現実が動くという「自己実現型期待」で動くのだ。経済指標は作られる(加工される)ものである。不況という言葉が発せられると、それが経営者の宿命であるかのように一斉に緊縮体制をとり設備投資を抑制し、雇用者数を減らそうと先手を打つのである。現実に需要が減ったのかは別にして経済は急速に冷え込む。

本書は日本における企業所得と雇用者所得の格差拡大に見られるように、「反社会的」(道徳的意味ではなく、個人が社会のネットワーク無しに生活できると理解する社会的意味である)への変化であるを重視する。経済学は「所得配分の公正性」というが、社会は職業の多様性に象徴されるように「互恵性」で成り立っている。経済的には社会的分業の上に成立しているという。そのため近代化は国民国家を単位として形成されてきた。人間は社会的存在であると認めたら失業こそは所得配分の不公正を招く最大原因である。新自由主義(小泉流構造改革)では所得格差を「報われる社会」と美名で飾り、「勝ち組負け組み」と弱者を蔑視してきた。自分が優位にある事を当然視して誇る論理である。選民思想に通じきわめて反社会的な危険な考えである。失業こそ所得配分の不公正を招く最大の原因である。本書は「失業問題」を平成不況を解き明かす出発点とする。ひとりがよければという考えは社会を空洞化(真空化)し、地域社会を崩壊させた。まだアメリカ社会ほどの失業率ではなく、極度な貧困ビジネスでもない日本経済は立ち直る社会的な強さが残っていると筆者は説く。これ以上アメリカの物まねは止めよというのが本書の結論だろう。では次に経済指標をつかって平成不況の本質と構造改革社会から立ち直る政策を考えてゆこう。

1) マクロ経済から見る平成不況の本質本書は、平成不況の本質を下の表と図式で端的に言い表している。又これが本書の論旨が明快なる由縁であり、すとんと胸に落ちるわけである。

①国民所得: 先ず所得配分の長期的変化をみる。「失われた10年期」の国民所得:企業所得・雇用者所得はバブル期より増えている。これで見るかぎり何も失われていないのである。失われたとしたらそれは金融と不動産の含み資産であろう。我々の経済は旺盛で生活は堅実であった。経済の不調を叫んだのはバブルに酔いしれた金融資本である。問題は構造改革期に国民所得が8兆円減少したのに企業所得が16兆円も増え、雇用者所得が5兆円も減少していることである。所得配分が労働から資本のほうへ大きく移動しているのである。働く人にとっては「実感なき経済回復」と見られた。

②失業率、インフレ率(消費者物価指数)、労働生産性: デフレと不況は本来因果関係には無い。デフレが不況を引き起こしたという経済評論家の理屈は理論に基づいていない。デフレとは物価が継続的に低下する現象である。物価が安定し所得が増えることが理想的な生活向上であるはずなのに、「経済評論家」は新興国や敗戦国家と同じように超インフレ(貨幣価値の喪失)を願っている。それは銀行や不動産会社の過剰負債が見かけ上帳消しになるからであろう。インフレ率は過去50年間一貫して減少してきた。2000年代は物価上昇はマイナスになり物価低下傾向が顕著である。このインフレ率の低下と逆相関しているかのように、高度経済成長以来50年日本の失業率は趨勢的に上昇している。1970年代失業率は1.7%だったのが2000年代には失業率は5%近くまで上昇した。日本の労働人口は⑥より現在4600万人で失業者数は330万人である。失業問題は深刻なのである。それでも日本で暴動にならないのは、欧米のような失業率10%-20%という凄まじさがなく、まだ日本社会のほうが安定しているといえる。「多様な労働」という言葉で厚労省は労働環境の不安定化を宣伝しているが、この日本の労働状況は欧米を見習う必要は全くないといえる。経済成長を景気循環の指標として重視することは、永久に「ネズミ講」が続いて欲しいという願望を示している。それでも多少は表現が「持続的成長」と柔らかになっているが、基本は経済右上がりを是とする信仰が続いている。パイが増えなければ格差が目立って社会が成り立たないという心配からきているのであろう。日本画これ以上の経済成長を達成することは長期的観点から見て好ましくない。人口減少時代に入って経済もゼロ成長に軟着陸しなければならない。むしろ所得配分の絶対不平等の緩和こそが社会安定の要である。金融資本の資産化地の暴落は有効需要とくに国内設備投資を著しく減退させ方向へ作用する。その結果余剰人員が生まれ解雇が発生するのである。企業が人材を保有している状態を「埋没費用」と呼ぶが、一度職を失うと労働者のスキルは断ち切られ、再度職を得ることは極めて難しくなる。今度生産量が増えてもスキルのない安い賃金の労働者を雇うことになり、当然労働生産性は落ちてくる。仕事についていてこそスキルは磨かれる。スキルをなくしたのは本人の怠惰にあるのではなく、解雇によって労働スキルを断ち切られたからだ。その事を②の表は物語っている。同じ一人を雇用しても昔の1人の生産性はない。マニアル仕事しか出来ない創造性のない労働者ばかりとなっているのだ。スキルの断絶は「履歴現象」といって、労働生産性は容易には回復しない。

③正味資産: デフレとは継続的な物価の低下を示しインフレ率がマイナスとなることで、失業率やGDPなどの指標とは関連なく定義される。ディスインフレとはインフレ率の低下を意味し、インフレ率の変化をいう。つまりインフレ率のマイナスかプラスかという違いである。②からみてほぼ10年間物価はほぼ変化していない状況である。だからこの50年間は日本の経済が経験しているのはデフレ(物価低下)ではなく、ディスインフレ(物価安定)である。インフレになると資産価値(負債も)が損失となる。一般にお金で収益が決められた資産を「名目資産」という。表③をみると、たしかにバブル期には金融部門は猛烈に資産を増やしたが、1990年期には一挙に資産を失った。2000年構造改革期でも資産は戻っていない。金融部門の就業者数は全就業者数のわずか2,3%にすぎないが、かれらが土地・株式・金融派出商品に投機し大きな損失を出したことが分かる。金融以外の産業部門も1990年期には資産を失ったが、2000年構造改革期には大きく資産を回復した。1990年期に金融部門と非金融部門で正味試算が激減しているのは、アメリカ式会計法の改正により毎期の時価評価資産を計上しなければならなくなり、まさに含み資産が紙くずになったのである。90年代までは、雇用者・企業所得ともに上昇しており物価は安定し、働いている人にとって日本はそれなりに住みやすい国であったといえる。資産の面でも株価・地価の低迷に泣く金融機関にとって、インフレは恵の雨なのである。金融機関は90年代の苦しみを経て、巨大な合併を成し遂げ日本では3つの銀行金融グループしかない寡占状態となった。本来赤字銀行は淘汰されてしかるべきなのに巨大化した。それは「潰すのは大きすぎる」という隠れ蓑になったからだ。

④名目賃金: 名目賃金を見ると大企業の製造業や不動産・賃貸業の賃金は2000年構造改革期に10%程度減少したが、金融機関の賃金は構造改革期において少しも減っていない。これほど巨額の赤字を出して銀行が猶安泰としていられるのは、絶大な行政の保護があるからである。銀行の業務には企業の取引決済業務と投資・貸し出しを行なう与信業務からなる。取引決済業務はコンピュータシステムによる殆ど無人業務で、これだけで派巨大となった銀行は食ってゆけない。そこで大量の資金を動かして株価を上げるという財テク業務に専心する。インサイダー取引で出来上がったマーケットの値付けによって、一般投資家の金を巻き上げる悪徳商法である。だから銀行業務を取引決済業務だけに規制する「ナローバンキング」という論が出てくるのである。日本の経済成長期には名目賃金の上昇は労働生産性の向上と歩調を合わせて進行してきた。そしてインフレ率は労働生産性と相関した。つまり経済のよい循環とは、雇用の安定が労働生産性の上昇となり賃金の上昇をもたらした。それはさらに消費活動を拡大し次の雇用率を高め次の経済拡張の礎となる連鎖関係にあった。見方を変えると現在の不況はその逆の連鎖にあるといえる。現在のディスインフレ期の有効需要の不足が失業率増加をもたらし、労働生産性が低下しそれにともなって名目賃金・物価水準の抑制されていることが特徴である。

⑤対外直接投資: では有効需要の減少はなぜ起きたのであろうか。大手金融機関を保護した結果、大規模な資産を持って危険な対外資産投資(ハイリスクハイリターン)に結びついたことである。失われた90年期には一時対外直接投資は減少したが、2000年代構造改革期に著しく増大した。民間資本は構造改革期には減少しているにもかかわらず対外直接投資額が増えたためその構成比率は3.5%から8.5%に増えた。対外投資は国内産業の空洞化につながり、②の失業率の上昇も著しい。それは東アジアの低林吟を求めた日本の企業が国内投資を控え対外直接投資へ向かったからである。設備投資額が5兆円も減少している中で対外投資は3兆円も増大している。発展途上国の賃金が安いからといって、国内の雇用者を路頭に迷わして顧みない企業はまさに「国賊」といえる。東アジアの低賃金で国内で暮らせるわけはない。国外で働く日本の雇用者は低賃金で家族への仕送りもできないのだ。市場即ち為替レート価格機構の限界は「市場の失敗」と呼ばれる。労働を製品生産の部品(比例費用)と見て、海外で安く労働を買ってくるやり方は、長い教育と日本の作りこみ技術の伝統で養われた社会的共通資産をただ同然で海外に売り払い、かつ「分解不可能」といわれる労働行為を分解するものである。労働は商品ではなく社会のネットワークで生きるものなのであるという原則を売り払って恥じない企業の海外投資は「反社会的」である。長い目で見るとすべてを外国に取られる自殺行為なのであるが、短期結果で評価される経営者や株主主権論がいうM&A企業破壊に繋がるのである。

⑥雇用者と労働市場: 労働単位をいくらでも細分化し、労働賃金の最低賃金化傾向は、こうした労働市場は全く技術を要しない意味で均一労働市場を求めている。はたしてそのような労働が存在するのだろうか。古典的限界原理で決定できない名目賃金の決定は、「対照的ナッシュ交渉解」という交渉に委ねられる。企業の対外直接投資は、労使関係における日本の雇用者の交渉力を著しく削いでいる。⑥の雇用者数を見ると雇用形態は別にして一貫して平均雇用者数は増加している。そして雇用者の組織率(組合加入率)が20%以下にまで低下したことが雇用者の交渉力がなくなった事を意味する。対外直接投資には海外へ雇用の輸出だけでなく、国内投資を抑え景気を低迷させる事を通じて、雇用を一層悪化させるというネガティブな効果をもたらした。海外投資が国内景気を悪化させることは、実は1世紀前の英国帝国主義の時代の経験済みであったという。もし企業の社会的貢献(責任)ということが重視されるならば、先ず雇用の確保が図られるべきである。労働者なしに利益が生まれると幻想するのは宇宙人か、一握りの世界金融資本であろう。もちろん食い物にする対象は貧困者であるが。

| 経済指標 | 項目 | バブル期 1986年-1990年 | 失われた10年期 1991年-2000年 | 構造改革期 2001年-2010年 |

| ①所得分配 | 名目国民所得の年平均額 名目企業所得年平均額 名目雇用者所得の年平均額 | 約300兆円 約67兆円 約199兆円 | 約370兆円 約72兆円 約266兆円 | 約362兆円 約88兆円 約261兆円 |

| ②失業率とインフレ率 | 失業率 消費者物価上昇率 製造業労働生産性上昇率 | 2.5% 1.8% 3.2% | 3.1% 1.0% 1.2% | 4.6% -0.3% 1.0% |

| ③正味資産 | 金融部門 非金融部門 金融部門就業者率 | +133兆円 +285兆円 2% | +285兆円 -185兆円 3% | -28兆円 +273兆円 3% |

| ④名目賃金 大企業(40歳台) | 製造業 金融業 不動産・賃貸業 | - - - | 904万円 1057万円 1004万円 | 815万円 1011万円 913万円 |

| ⑤対外直接投資 | 絶対対外直接投資額 民間固定資本形成額 対外投資/固定資本比率 | 約4.5兆円 約63兆円 7.1% | 約2.7兆円 約77兆円 3.5% | 約6.1兆円 約72兆円 8.5% |

| ⑥雇用者数と組織率 | 平均雇用者数 平均組合組織率 | 約4600万人 約27% | 約5290万人 23% | 約5450万人 約19% |

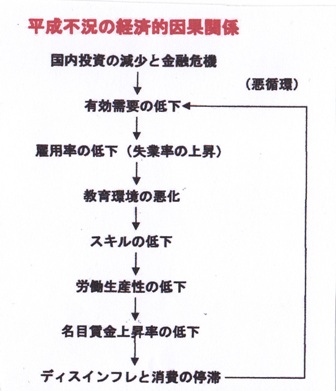

そこで経済的因果関係を整理しておく。下の図に因果関係の連鎖を記す。日本経済停滞の初発的原因は金融危機を背景にした対外直接投資の増加による国内需要の減少からであるとする。アメリカのグローバル金融資本が故意に巻き起こした3度にわたる世界金融危機は世界不況となって、消費需要への抑制的効果を生んだ。こうして低下した有効需要は生産を鈍らせ失業率を上昇させた。雇用者の減少は企業内の職場教育環境を悪化させスキルの涵養に悪影響を与えた。この結果イノベーションへの意欲は失われ労働生産性を低下させた。一度解雇された低い生産性の労働者に支払われる賃金の上昇は低下し名目賃金上昇率はマイナスとなった。これは個人の消費に極めて悪い影響を与え消費の減退により有効需要はさらに悪化した。こうして悪循環が始まり経済は長期の手痛い状態へ落ち込んだ。なお直接投資の持つ円高傾向も経済を苦しめている。海外に移転した日本企業が利益をドルで扱っているうちは問題は起きないが、日本に本社をもつ日本企業であると云うことが、利益の円建て送金のためにドルを円に換金すると、海外進出企業の円買いによって為替レートは円高ドル安となる。とんでもない誤謬となった。

2) 構造改革とは何だったのか、今何が求められるか

新自由主義経済の主張が顕在化するにつれ、「株主主権論」が顕著になった。いわゆる村上ファンドやホリエモンの「物言う株主」である。昔で言えば彼らは「乗っ取り屋」と呼ばれたのだが、「物をいう」話題性によって株価をつりあげ企業が防衛に回った段階で、裏取引をおこない高値で株を買い取らせる手法であった。それに対極にあるのが、企業は従業員のためという「人的資本論」である。この株主主権論をトービンや宇沢弘文氏は「q理論」で評価した。株価総額を資本総額で割るファンダメンタルな評価法である。ここにはバブルやプレミアは入ってこない。するとq値は利潤を利子で割った値となる。金を借りて投資をするわけだから、利潤の方が利子より高く見込まれる相手にしか投資しない。宇沢・ベンローズの投資理論は企業内の蓄積された資本には経営資源が溶け込んでおり、単なる投資の金とは違うところに企業成長の秘密があるとする。経営資源とは金という資本だけでなく人的資本も入っている。ここから「従業員主権」論が生まれる。従業員の熟練を組織によって正しく評価するならば市場取引の労使関係より新たな利潤機会が生まれるてくる。そこでは顔のはっきりした企業内の労使関係の交渉によって(いわゆる勤務評価・査定)、労働生産性と賃金が評価される。ところが構造改革期に行なわれた派遣法改正によって、企業における匿名性が復活し企業組織の自己融解が始まった。派遣法緩和と株主主権論は密接に関係している。資本所有者或いはその忠実な僕と化した経営者は、交渉による配分・分配を止め、匿名性のもとに労働者の熟練度評価を放棄した間接雇用へ移行しようとした。所得配分を切り離して、資源配分の効率性だけを追求した結果資本側はフリーハンドを獲得したのだ。それは長期的には企業の自己融解(たこが腹が減ったからといって自分の足を食うようなこと)になることに気がつく必要がある。

構造改革期の10年は、日本人が持っていた優れた資質、「勤勉」、「強調」、「誠実」の精神が根本から踏みにじられた10年であった。構造改革の本質とは、社会的・組織的に蓄積された様々な資産・資源をただ同然で切り売りすることで、私的に金銭的利得が得ようとする運動であった。アダムスミスの昔から「共有地の悲劇」と言い表されている社会的インフラの食いつぶしである。それをアメリカグローバル金融資本の圧力下で行われたところに小泉政権の反社会性が浮き彫りにされる。「市場型間接金融」とは銀行の証券会社化のことである。貸し手が直接借り手に金を融通する証券会社(直接金融)と、預金者の金を預かって有望な企業に投資する銀行(間接金融)に分かれる。そのとき銀行は資産の変換というリスクを宿命的に持つ。すると銀行には「審査能力」が求められる。これが「情報の生産性」である。堀内・花崎氏は銀行には昔から審査能力は養われていなかったと主張する。第3次産業への投資はさらに審査を困難にし、安易な土地担保金融への依存を深めこれがバブルの原因となったのである。バブル後も銀行は「スコアリング」という簡易で数値に頼る手法で客の顔をしっかり見ていなかった。怪しげな数値で判断することで東京都の新銀行東京は債務超過となった。そして銀行が証券化することは、この審査能力を放棄し、投資・貸し出しリスクを顧客に転稼する経営戦略を取り始めた。信託証券という分散投資が安全なのは短期ミクロの動きに対してであって、3回の金融恐慌で株価のマクロの値下がりには全く無力である事が判明した。やはり銀行に証券を扱わせることは危険であり、「ナローバンキング」に徹すべきではないかというのが著者の主張である。

外貨建て資産運用は、金利がほぼゼロの日本の国債や預貯金所有者の懐を狙った金融商品である。利回りが高い外貨建て投資信託は将来円高となることを前提とした場合のみ有効であろう。もし円安になれば差益はあっという間に消滅する危険性をもつのである。しかし先物商品や株式オプションなどの金融デリバティブに至っては、ゼロサムゲームであって誰かが得をすれば誰かが損をするという仕組みで危険な賭博である。しかも手数料分だけは確実に目減りする。このような金融商品をもてはやす「経済評論家」は消費者の懐を空にしようと虎視眈々と狙っている金融資本の提灯持ちに過ぎない。郵貯の民営化は恐ろしく奇怪な複雑な非効率的な郵貯組織を生み出した。効率化という顧客の要求さえ無視され、過疎地の郵便局の廃止などの不便を強いることになる。郵貯の民営化は政府系銀行の民営化と密に関係する。これまで郵貯や簡保の預金は国債にしか投資できないという枠がはめられていたので、国際グローバル資本の餌食にならないできた。それを裸同然でヘッジファンドの前にさらけ出そうとする資本側の要求に屈したのが郵貯民営化に本質である。公的な資源を私的に食い荒らすことが構造改革の本質であった。

「IT革命」という情報処理文明の進歩は何をもたらしたのだろうか。オタク族という偏奇な性格を持つ若者が一時メディアでもてはやされたが、科学者はある意味ではオタク族なのであり、天才と鬱との関係もあるようだが、それらは社会的なつながりの中で成果をあげてきた。ところが最近は社会から隔絶した自我の持ち主が恐ろしい勢いで増えてきているという。「IT革命」と相乗した「偏差値教育」の全国的浸透により人間個性の規格化が進行している。情報革命はごみのような情報を社会に撒き散らし、情報を選り分ける能力や情報を棄てる力までが失われつつある。規格化された人間の生産性は低いので、さらに徹底した偏差値教育が施される。すると怪物のような奇妙な人間が出来、自分だけが生きる権利があると言い出す。彼らエリートはあとの人間は屑だと思っているらしい。教育の失敗はここにある。積極的な産業政策は経産省の得意と宣伝するところだが、いまだ失敗の残骸しか見当たらない。その失敗の最大は「大規模小売店舗法」の廃止である。これにより旧市街はシャッター通りになり、社会のコミュニティはズタズタに分解された。大量の安物商品(中国製)が良貨を駆追し、違いの分かる人はいなくなった。物や舌の痴呆化現象である。我々旧世代が次世代のためになすことが出来る「産業政策」とは、社会的共通資本としての教育の充実のみである。